海盗船开始用长鑫存储的DDR5芯片,消费级DRAM供应链正在悄然重组

海盗船开始用长鑫存储的DDR5芯片,消费级DRAM供应链正在悄然重组

一、海盗船改换门庭

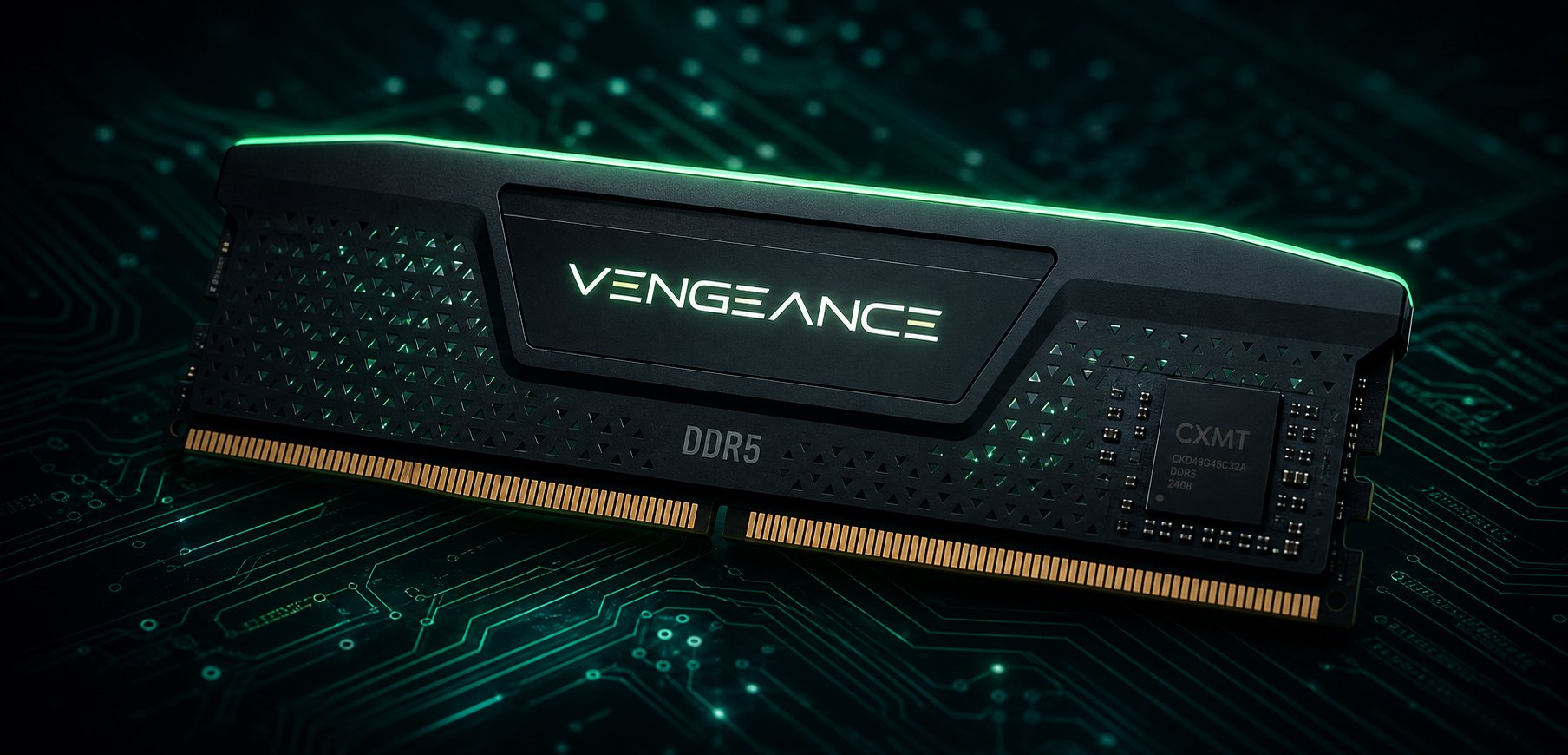

5月22日,硬件博主 @wxnod 在拆解中发现,海盗船(Corsair)Vengeance 系列DDR5内存模组使用了长鑫存储(CXMT)的DRAM芯片。这不是概念验证或工程样品,而是一颗已经正式出货的零售产品。

具体型号为 CMK5X16G3E60C36A2-CN——型号末尾的"CN"后缀,在海盗船的命名体系中明确标识了中国芯片来源。规格参数为:单根16GB DDR5-6000,时序CL36-40-40-96,工作电压1.35V,同时支持AMD EXPO和Intel XMP 3.0超频协议。这是一个成熟度很高的消费级产品定位——DDR5-6000 CL36正是当前主流中高端平台的甜点频率。

海盗船并非小品牌。作为全球高端游戏和创作者硬件的标杆品牌之一,其Vengeance系列在DIY玩家群体中有极高的认知度。让这样一家品牌的旗舰产品线采用中国DRAM芯片,这在两年前几乎是不可想象的事情。

更值得关注的是信号本身:海盗船的产品验证流程意味着长鑫DDR5芯片的兼容性、稳定性和量产能力已经通过了国际一线品牌的品控门槛。这对一家成立于2016年的中国DRAM企业而言,是一个实质性的里程碑。

二、AI吃掉DRAM产能

海盗船选择长鑫,不完全是主动的战略选择,更像是被全球DRAM市场结构性变化推着走的结果。

根本原因在于:AI对HBM(高带宽内存)的需求正在剧烈挤压消费级DDR5的供给。

当前全球DRAM市场高度集中,三星、SK海力士和美光三家合计占据超过90%的市场份额。而这三家无一例外,都在将12英寸晶圆产能大规模转向HBM生产。HBM的晶圆消耗量是同容量DDR5的3到4倍,因为它需要通过TSV(硅通孔)技术将多层DRAM芯片垂直堆叠。一片原本可以产出大量标准DDR5芯片的晶圆,转去生产HBM后,有效输出Die数量会大幅下降。

而且HBM的利润率远高于消费级DDR。根据TrendForce的数据,HBM产品售价可达标准DDR5的5倍以上。在英伟达、AMD、英特尔等AI芯片巨头的争抢下,三大厂商自然会将产能优先分配给HBM和高密度服务器DDR5。

结果是:消费级DDR5供应趋紧,模组厂商拿货难度增加,采购成本上升。海盗船作为模组厂商,需要稳定的芯片供应源来支撑其全球出货——当三星和SK海力士将产能倾斜至HBM和服务器市场时,寻找替代供应商就不仅是成本优化问题,而是供应链安全问题。

长鑫存储恰好在这个节点提供了可行的替代方案。这与其说是"弯道超车",不如说是一次被供需缺口打开的市场机遇。

三、长鑫的窗口期

这个机遇窗口的timing相当好。从长鑫存储最新的财务数据看,公司正处于业绩爆发期。

2026年第一季度,长鑫存储实现营收508亿元,同比增长719%;净利润330亿元,而去年同期为亏损28亿元。公司预计上半年净利润将达到500至570亿元。这种从亏损到暴利的逆转,直接反映了全球DRAM价格周期上行和自身产能释放的双重驱动。

在资本市场,长鑫也在加速。5月17日,长鑫更新了科创板IPO招股书,拟募资295亿元,保荐机构为中金公司和中信建投。在当前监管环境下,能够以这样的体量和节奏推进IPO,本身也传递出政策层面对国产DRAM产业的明确支持信号。

从技术能力看,长鑫的产品线已覆盖DDR5-8000,单颗Die密度涵盖16Gb和24Gb。虽然与三大巨头的32Gb最新一代产品仍有一代差距,但对于消费级DDR5模组而言,16Gb和24Gb的密度完全够用。一颗16Gb Die可以组成16GB单面模组,两颗组成32GB——这覆盖了绝大多数消费级场景。

值得注意的是,长鑫并非孤军奋战。模组厂商Powev等已推出基于CXMT颗粒的企业级DDR5产品,嘉合劲威等国内厂商也在扩产DDR5 RDIMM产线。一个围绕长鑫颗粒的下游模组生态正在成型。

长鑫目前是中国第一、全球第四的DRAM厂商,市占率约7.67%。成立仅10年,在合肥和北京拥有3座12英寸晶圆厂。从追赶者到全球前四,速度确实快——但数字背后需要冷静看待:7.67%的市占率意味着三大巨头仍掌握着绝对话语权,长鑫目前的市场地位更接近于"有能力的替补供应商",而非"规则制定者"。

四、供应链变局展望

海盗船采用长鑫芯片这件事,值得关注的不是"国货走向世界"的情绪叙事,而是它折射出的全球DRAM供应链结构变化。

第一,消费级DRAM的多元化供给正在成为趋势。 在HBM虹吸效应下,三大巨头主动"让出"的部分中低端市场空间,正由长鑫等新兴厂商填补。这种趋势大概率会持续——AI训练和推理对HBM的需求只会增长,而三大厂商的产能有限,消费级DDR5的供给约束短期内不会解除。

第二,差距依然存在,且短期内不会弥合。 长鑫在工艺制程上落后三星和SK海力士约一代。在32Gb Die密度、1b/1c nm级工艺节点、以及先进封装能力上,差距是实质性的。目前长鑫切入的主要是消费级和中低端服务器市场,高端企业级和AI应用场景仍被三大巨头牢牢占据。

第三,地缘因素会放大长鑫的替代价值。 对全球模组厂商而言,增加中国供应商不仅是成本和产能考量,也是一种供应链风险的分散策略。如果某个品牌的某条产品线同时使用三星和长鑫的颗粒,它就能更好地应对单一供应商的产能波动。这种"多源采购"的逻辑,天然有利于长鑫扩大出货。

但也不宜过度解读单次合作的意义。海盗船一条产品线采用长鑫颗粒,与全面切换供应商是两回事。三大巨头的技术领先优势、产能规模和客户黏性仍然构成很高的竞争壁垒。长鑫真正的挑战在于:当AI周期热度退却、消费级DRAM供给恢复充裕时,它能否凭借技术和成本优势留住这些新增客户。

从长期看,中国DRAM产业的机会窗口与AI带来的产能结构错配高度绑定。这个窗口可能持续2到3年。长鑫需要在这个窗口期内完成三件事:通过IPO获取资金加速扩产和技术迭代,利用出货量爬坡摊薄成本,建立起足够深厚的客户关系和生态壁垒。

海盗船的这颗内存条,是这个进程中的一个切片。它不意味着格局已被改写,但确实说明:格局正在松动。

来源:

- @wxnod 硬件博主拆解(2026年5月22日)

- 长鑫存储科创板IPO招股书(更新版,2026年5月17日)

- VideoCardz: Corsair Vengeance DDR5 module spotted with Chinese CXMT memory

- TechSpot: Memory prices tipped to fall as China starts flooding market

- SCMP: Chinese memory module makers ramp up production as CXMT DDR5 breakthrough hits market

- 财新网:长鑫科技一季度净利润330.12亿 市占率达7.67%

- 长鑫存储拿下腾讯200亿DRAM大单:IPO前的战略绑定6/29/2026

- 砺算科技7G100 GPU获微软WHQL认证:中国首家、全球第四家4/26/2026

- 华强北 DDR5 内存条一周暴跌超千元:短期抛售还是趋势转折?3/30/2026

- 三星电子市值突破1万亿美元,韩国KOSPI指数首破7000点5/6/2026

- DDR5 内存价格数月来首次明显回落,32GB 套装跌破 400 美元3/29/2026

- Valve 发布 Steam Machine:$1,049 起的 6 英寸游戏立方体6/23/2026

- 国产 DX12 游戏显卡砺算 7G100 将于 5 月 20 日京东预售5/19/2026

- 微软Majorana 2量子芯片:千倍可靠性跃升6/3/2026

- Google 将推出 Googlebook 取代 Chromebook,深度整合 Gemini AI5/13/2026